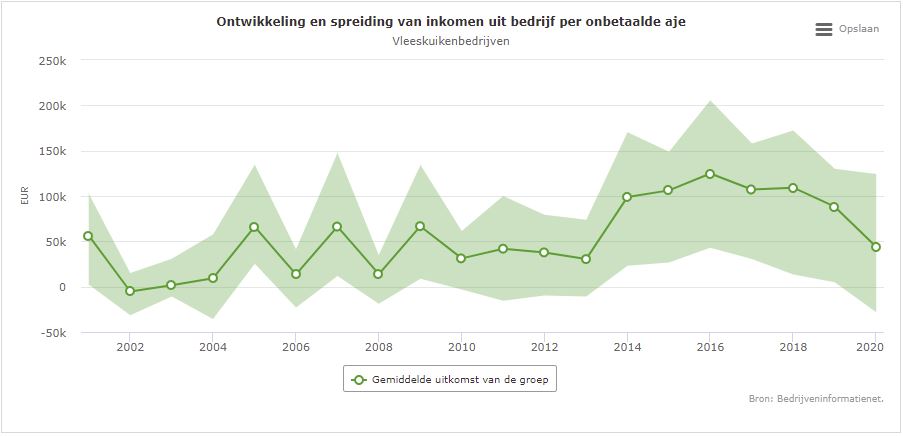

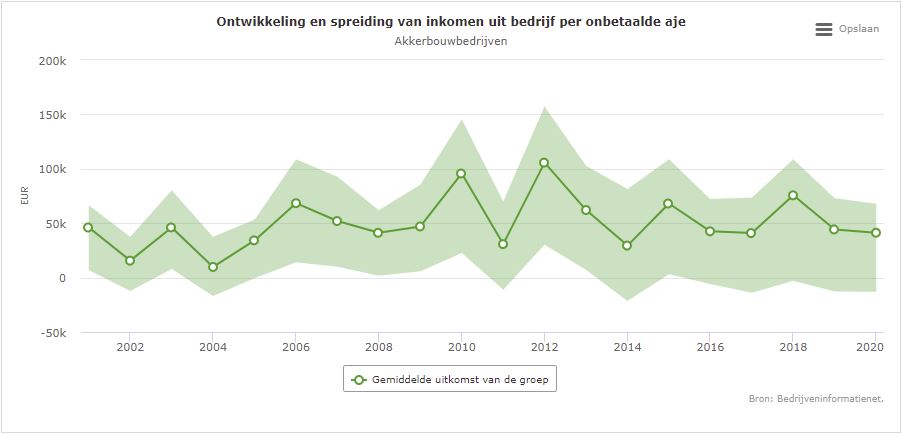

Het overgrote deel van de agrarische bedrijven laat een flink stuk winst verloren gaan. Dit blijkt uit de enorme verschillen die er bestaan in inkomen tussen bedrijven uit eenzelfde sector. Jaarlijks wordt dit bijgehouden door de WUR. Vanuit een representatieve groep ondernemers ontvangen zij data en verwerken deze. Daaruit mag je concluderen dat de verschillen jaarlijks groot zijn, zoals de grafieken voor de akkerbouw en de vleeskuikenhouderij in onderstaande afbeeldingen laten zien.

Verschillen in resultaat zijn schrikbarend

Eigenlijk wel schrikbarend: een volledig inkomensverschil tussen het ene en het andere vergelijkbare bedrijf is meer regel dan uitzondering. Niet zelden hoor ik van ondernemers dan de opmerking: ‘Ja, dat zeggen ze wel, maar verschillen zijn toch niet zo groot als men beweert?’ Helaas blijkt dit wel te kloppen. Wat ik terugzie in resultaten en vergelijkingen bij de WUR kom ik ook zelf tegen wanneer ik bedrijfsanalyses maak voor klanten. En ook binnen studieclubs hoor je grote verschillen.

Winst gaat soms verloren door bewuste keuzes?

Je vraagt je dan af hoe het komt dat ondernemers winst verloren laten gaan. Daarbij spelen ongetwijfeld meerdere factoren een rol. In akkerbouw kunnen grondsoort en regio heel bepalend zijn. In de ene regio zijn de mogelijkheden om te beregenen nu eenmaal minder dan in de andere. Dit kan een enorme invloed hebben op de opbrengsten.

Een heel belangrijke factor is ook de ondernemer zelf. Hij neemt alle beslissingen op zijn bedrijf. Niet alleen over bouwplannen, afzetstrategie, inkoop. Ook over investeringen in grond, gebouwen, stalinrichtingen, abonnementen, cursussen, noem maar op. Alles bij elkaar moet een ondernemer nogal wat ballen in de lucht proberen te houden. Niet gek dat ie daarbij bewuste keuzes maakt, die wellicht minder winstgevend zijn. Mensen verschillen immers. De ene ondernemer maakt een andere keuze dan de ander. Misschien heeft hij andere prioriteiten, zoals meer tijd kunnen besteden aan het gezin of hobby.

We spreken dan echter over bewuste keuzes. Onbewust kan zo’n ondernemer hier en daar wellicht ook onbedoeld winst verloren laten gaan. Waar dat in zit? Daarvoor kunnen verschillende factoren worden genoemd.

Verschillen in opbrengst zijn groot

Een heel belangrijke is in elk geval de opbrengstenkant. Daarbij speelt niet alleen het technisch resultaat, zoals tonnen opbrengst per hectare, kilo vlees per vierkante meter stal of aantal eieren per hen. De opbrengstprijs is minstens zo belangrijk. In de legpluimveehouderij kan een verschil van 0,1 cent per ei op een bedrijf van 70.000 scharrelhennen al leiden tot een verschil van ruim € 20.000,- per jaar. Maar ook in de akkerbouw zien we hier grote verschillen. Wanneer een ondernemer met 20 hectare aardappelen in het bouwplan 2 cent per kilo meer ontvangt voor zijn aardappelen scheelt hem dit ook € 20.000,- aan opbrengst per jaar.

Niet onbelangrijk is vervolgens de vraag of dit een gevolg is van de onderhandelingscapaciteiten van de ondernemer. Of gaat de winst verloren door een andere oorzaak? Kan het zijn dat de kwaliteit achterblijft als gevolg van bijvoorbeeld werkdruk. Of is ook hier sprake van een bewuste keuze door de ondernemer? Kiest hij bijvoorbeeld voor zekerheid, waardoor hij op voorhand met iets minder genoegen neemt? Zijn er voldoende financiële buffers om risico te kunnen lopen?

Zijn er nog andere factoren?

Jazeker. Wat dacht je van aandacht voor kostenposten? Ook op dit vlak liggen er voor de meeste ondernemers wel aandachtspunten. ‘We moeten scherp zijn op de kosten,’ hoor ik regelmatig. Terecht. Onlangs heb ik in een studiegroep met akkerbouwers ook gemerkt dat de inkoopprijzen voor dezelfde middelen soms 10 tot 30% verschillen. Goed dat ondernemers zich hiervan bewust zijn, maar het moet niet doorslaan. Wanneer ondernemers niet opletten krijgen ze te maken met verkeerde bezuinigingen.

Achterstallig onderhoud is ook zo’n onderschatte factor. Ik gebruik nogal eens het voorbeeldje van een lekkende voervijzel. Het zijn inderdaad niet de kosten van het kleine beetje voer dat er onder de vijzel ligt. Wel de kosten voor gezondheidszorg en het achterblijvende technisch resultaat die door het aangetrokken ongedierte flink oplopen. Maar zo liggen er plenty voorbeelden.

Nog één factor en dan houd ik op. Het is een factor die stiekem steeds belangrijker is geworden in de laatste jaren: werkdruk en stress. Deels veroorzaakt door de papierwinkel die het moderne bedrijf met zich meebrengt, deels doordat ondernemers ook met medewerkers te maken hebben en deze ook steeds zwaarder belasten. De baas zijn centen zijn immers niet van blik.😉 Deze werkdruk kan echter ook zijn weerslag hebben op de kwaliteit van het werk en de kwaliteit van producten. Dat zal zich dan ongetwijfeld weer vertalen in faalkosten, oftewel winst die verloren gaat.

Wees je bewust wat het je kan opleveren

Frappant is dat de ondernemer het zich vaak wel bewust is dat er iets moet gebeuren. Vaak weet ie zelfs wel wat hij precies moet veranderen. Wat weerhoudt hem dan nog? Ik denk, dat een stukje bedrijfsblindheid hierin een rol speelt. Ik heb het ook regelmatig gemerkt bij mezelf. Je bent je onvoldoende bewust wat het je kan opleveren. Behalve het financiële voordeel spelen daarbij zeker arbeidsvreugde, maar ook tevredenheid bij afnemers, medewerkers etc.

Zoals je ziet bepalen vele factoren de verschillen tussen resultaten van bedrijven. Eigenlijk bepaal je als ondernemer je eigen resultaat. Wees niet alleen kritisch naar anderen maar ook naar jezelf. Durf op zijn tijd een verandering door te voeren als resultaten niet aansluiten bij je verwachtingen.