Goede kostprijsberekening werpt vruchten af

Een goede kostprijsberekening werpt vruchten af. In dit artikel wil ik 5 redenen benoemen om er één voor je product of dienst op te maken:

- Het bepalen van de opbrengstprijs.

- Risico’s inschatten met behulp van een gevoeligheidsanalyse.

- Vergelijken met anderen of normen.

- Budgetteren.

- Alternatieven afwegen.

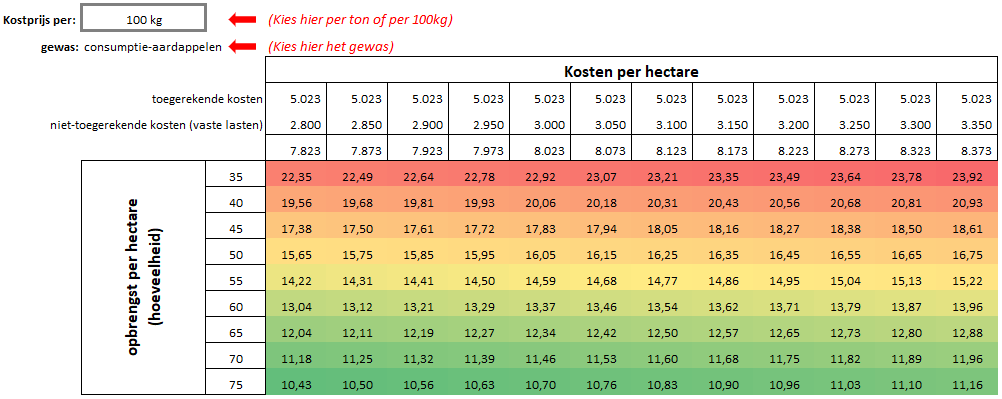

Bepalen van de opbrengstprijs

Bij het bepalen van je opbrengstprijs speelt de kostprijs een belangrijke rol. Natuurlijk wil je als ondernemer een zo hoog mogelijke prijs voor je product of dienst. Maar tegelijkertijd ben je ook gebonden aan omstandigheden in de markt. Niet elke prijs zal zomaar geaccepteerd worden. Vaak zal er onderhandeld worden. Daarbij wil je uiteraard wel weten hoe diep je kan gaan. Je wilt immers alle gemaakte kosten vergoed krijgen plus nog een beetje marge.

Risico’s inschatten

Bij het opmaken van een goede kostprijsberekening kun je een gevoeligheidsanalyse inbouwen. Voor veel producten met name in de agrarische sector varieert een kostprijs afhankelijk van het technisch resultaat. Of een kip 30 eieren per jaar meer of minder legt scheelt je fors in de kostprijs. En of je nu 50 ton uien rooit per hectare of 55 ton. Dit heeft per kilogram product nogal wat gevolgen. Of je nu een kostprijsanalyse maakt voor akkerbouwproducten of een kostprijsanalyse voor eieren. Door een goede kostprijsberekening te maken ga je bewuster nadenken over risico’s. Het helpt je bij het in beeld brengen van deze risico’s. Als je kostprijs hierdoor ongunstiger zou worden kun je er wellicht rekening mee houden bij je verkoopstrategie.

Vergelijken met anderen

Als je eenmaal je kostprijs in beeld hebt ga je ongetwijfeld vergelijken. Met anderen of je gaat op zoek naar normen waar je enig houvast aan hebt. Je wilt nu immers weten waar je staat. Je kostprijs op zich zegt nog niet zoveel. Mogelijk maak je meer kosten om aan een kwaliteitscriterium te voldoen. In dat geval zijn verschillen verklaarbaar. Indien je onder gelijke omstandigheden en voorwaarden komt tot een verschillende kostprijs is het wel zaak dat je gaat kijken waar de verschillen. En belangrijker nog: wat is de oorzaak?

Budgetteren

Beheersen van kosten betekent dat je er grip op wil houden. Dit hoeft niet eens te betekenen dat je kosten zo nodig moet verlagen, maar je wil ze wel in de hand houden. Een hulpmiddel hierbij is budgetteren. Je gaat aan de hand van een begroting een inschatting maken van de verschillende kostenposten, waarbij je elke kostenpost ook kritisch blijft volgen in de loop van de tijd.

Alternatieven afwegen

Samenhangend met het vorige punt ga je niet alleen de kosten proberen in de hand te houden. Je gaat ook nog eens bekijken of er mogelijkheden liggen voor kostenbesparing. Dit kan door alternatieven te bekijken. Als ondernemer sta je soms voor de keus om bedrijfsactiviteiten zelf uit te voeren of deze uit te besteden. Denk bijvoorbeeld aan het schoonspuiten van stallen of het oogsten van akkerbouwproducten.

Er kunnen verschillende motieven spelen om activiteiten uit te besteden. Simpelweg omdat jezelf geen tijd hebt. Of omdat een ander het kwalitatief beter of sneller kan. Het kan ook zijn dat het bij uitbesteding gaat voor lagere kosten. Mogelijk bestaat ook het alternatief om een samenwerking aan te gaan met betrekking tot het gebruik van bepaalde machines of werktuigen. Hierdoor kun je gezamenlijk misschien tot een gunstiger productiviteit komen van productiemiddelen.

Bovenstaande punten op een rijtje gezet kun je eigenlijk concluderen dat een goede kostprijsberekening hierin in principe altijd de functie van ijkpunt heeft. Het vormt een meetpunt, waarmee je verder aan de slag kunt om efficiënter en effectiever te kunnen werken.